Für Ehrenamtler gibt es einen steuerlichen Freibetrag von 840,00 Euro. Dieser gilt auch für die Amateur-Fußball-Schiedsrichter. Aber wie sieht es konkret aktuell aus? Der Bayerische Fußball-Verband erhöht, was auch vollkommen richtig ist, leistungsgerecht die Spesen drastisch. Der Sächsische Fußball-Verband hatte die Spesen in 2023 gleichfalls erhöht und zieht zum 01.01.2024 mit einer Erhöhung der Fahrtkosten als erster Verbands auf 0,35 Euro/km nach. Was auch richtig und nachvollziehbar ist.

Es ist definitiv abzusehen, dass die Amateur-Schiedsrichter, auf jeden Fall in Bayern, den Freibetrag von 840,00 Euro übersteigen werden. Auch in den anderen Verbänden liegen die Schiedsrichter, wenn diese viele Spiele pfeifen, über dem Freibetrag. Der Bund wird den Freibetrag von 840,00 Euro angesichts der derzeitigen bekannten finanziellen Situation wohl nicht ändern. In der Übersicht rechts fehlt die Freigrenze von 255,00 Euro der Sonstigen Einkünfte. Wird weiter unten erklärt. Siehe auch § 3 Absatz 26a EStG. Hier weiterlesen: https://www.gesetze-im-internet.de/estg/__3.html

Ganz klar ist, dass ein Amateur-Schiedsrichter die Einkünfte aus seiner Schiedsrichter-Tätigkeit bei seiner Steuererklärung, aktuell steht das Jahr 2023 an, angeben muss! Nur dann hat er auch Anspruch auf den Freibetrag für Ehrenamtler und die Freigrenze von 255,00 Euro und verhält sich steuerrechtlich korrekt. Gibt er die Einkünfte aus der Schiedsrichter-Tätigkeit nicht an wird er zum Steuersünder. Unwissenheit schützt vor Schaden nicht.

Im Schaubild links ist die Freigrenze bei den sonstigen Einkünften nach § 22 Nr. 3 EStG in Höhe von 255 Euro gut erklärt. Wird diese Besteuerungsfreigrenze nur um ein Euro überschritten, dann geht sie komplett verloren. Die Aufstellung links ist von Steuerberater Horst Lienig vom Juli 2010, also schon was älter. Der Ehrenamtsfreibetrag war da noch niedriger. Heute 840,00 Euro. Genau die gleiche Aufstellung findet sich auf Seite 36 – 38 des Berichtsheftes des Bayrischen Landessportbundes vom 10.03.2017. Hier klicken: Berichtsheft 2017 mit Anhang

Schiedsrichterspesen und zwar in allen Sportarten sind als sonstige Einkünfte dann nicht einkommensteuerpflichtig, wenn diese weniger als 256 € jährlich betragen. Bei diesem Betrag handelt es sich um eine sogenannte Freigrenze. Wird der Betrag auch nur um einen Euro überschritten, erfolgt im Gegensatz zu einem Freibetrag kein Abzug, sondern der gesamte Betrag wird steuerpflichtig.

Der Hamburger Fußball-Verband hat diese Info herausgeben (auch schon was älter). Steuerpflicht SR-Einkünfte

Tatsache ist, dass sich die Zeiten und insbesondere auch die Spesen drastisch geändert haben. Die Verbände hüllen sich aktuell leider wieder einmal in Schweigen. Beim Fußball-Verband Mittelrhein macht man es sich sogar sehr einfach. In der Finanzordnung des FVM steht folgender Satz: „Für eine eventuelle Versteuerung der gezahlten Beträge ist der Empfänger selbst verantwortlich!“ Keine weiter Info beim FVM oder BFV zu finden!

Lässt man den Amateur-Schiedsrichter also ins offene Messer laufen? Ohne adäquate Info der Schiedsrichter seitens der Verbände könnte man dies wirklich glauben!

Ist der Fußball-Schiedsrichter also ein eventuell Steuerhinterzieher?

Wir sagen energisch NEIN! Daher informieren wir als IG Schiedsrichter bevor das Kind sprichwörtlich und absehbar in den Brunnen gefallen ist. Grundsätzlich ist ein in Deutschland lebender Mensch mit seiner Geburt steuerpflichtig. Auf das Alter kommt es nicht an. Auch Minderjährige können schon Einkünfte erzielen.

Beim Bayerischen Fussball-Verband macht man sich zumindest Gedanken. Der BFV rechnet daher schon mit den Einkünften aus Gewerbebetrieb. Siehe Schaubild rechts. Die Idee ist also geboren, den Amateur-Schiedsrichter steuerrechtlich zum selbstständigen Schiedsrichter zu machen.

Selbstständigkeit bedeutet bei Kleinunternehmen Umsatzsteuerbefreiung (Umsatz nicht mehr wie 22.000 Euro) und Gewerbesteuer-Freibetrag von 24.500 Euro.

Logisch mit Höchstgrenze bzw. jeweiligem Freibetrag, die ein normaler einfacher Amateur-Schiedsrichter aber absehbar nicht erreichen wird. Freigrenze beachten.

Selbstständig bedeutet. Einfache Einnahmen/Überschussrechnung erforderlich, sprich Einnahmen minus Ausgaben auflisten, die aber jedes profane Einkommensteuer-Programm, im Beispiel von Buhl, für 15,99 Euro Kaufpreis bietet.

Der Vorteil der Selbstständigkeit wäre, dass es keine Beschränkung, wie beim § 3 Abs 26a EStG für den Werbungskostenabzug gibt. Beim Ehrenamtsfreibetrag nach § 3 Abs. 26a EStG werden Werbungskosten (Fahrtkosten, Trikot, Handgeld, etc.) ja nur abziehbar, wenn die 840.00 Euro überschritten werden (Berechnung siehe Schaubild oben rechts und Screenshot aus Buhl Tax 2023 Steuerberechnungsprogramm).

Konkret wird der Amateur-Schiedsrichter mit dem Ehrenamtsfreibetrag mit 840,00 Euro also quasi noch über den Tisch gezogen. Das hat bis dato wohl noch niemand so richtig verstanden. Über den Tisch gezogen, weil eben >>> nur die 840,00 Euro übersteigenden Werbungskosten abgezogen werden können <<<, Bei Selbstständigkeit können alle Werbungskosten sofort abgezogen werden.

Nicht zu verstehen, dass manche immer noch nach „Ehrenamt“ schreien! Keine Ahnung von der Materie?

Erwähnt werden muss allerdings auf jeden Fall, dass es bei der Selbstständigkeit den Ehrenamtsfreibetrag nicht gibt!

Also, wie machen wir weiter, wieder einmal Augen zu und durch? Das Finanzamt erwischt mich schon nicht?Fußball-Schiedsrichter = „Ehrenamt“ laut schreien und alles ist gut? Das hatte wohl bekanntlich Steuerbetrüger Uli Hoeneß auch gedacht. Aber Pustekuchen. Das Ende vom Lied ist bekannt.

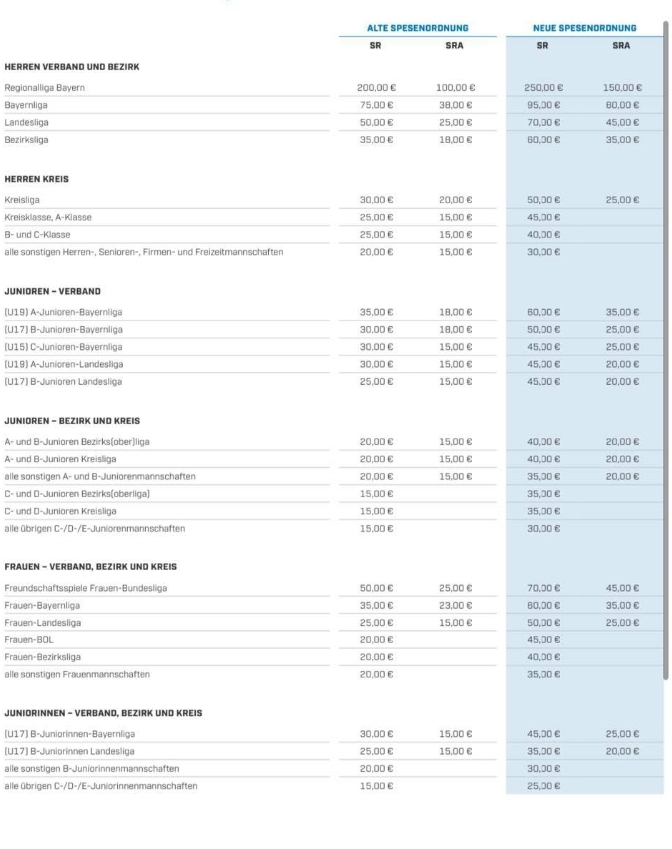

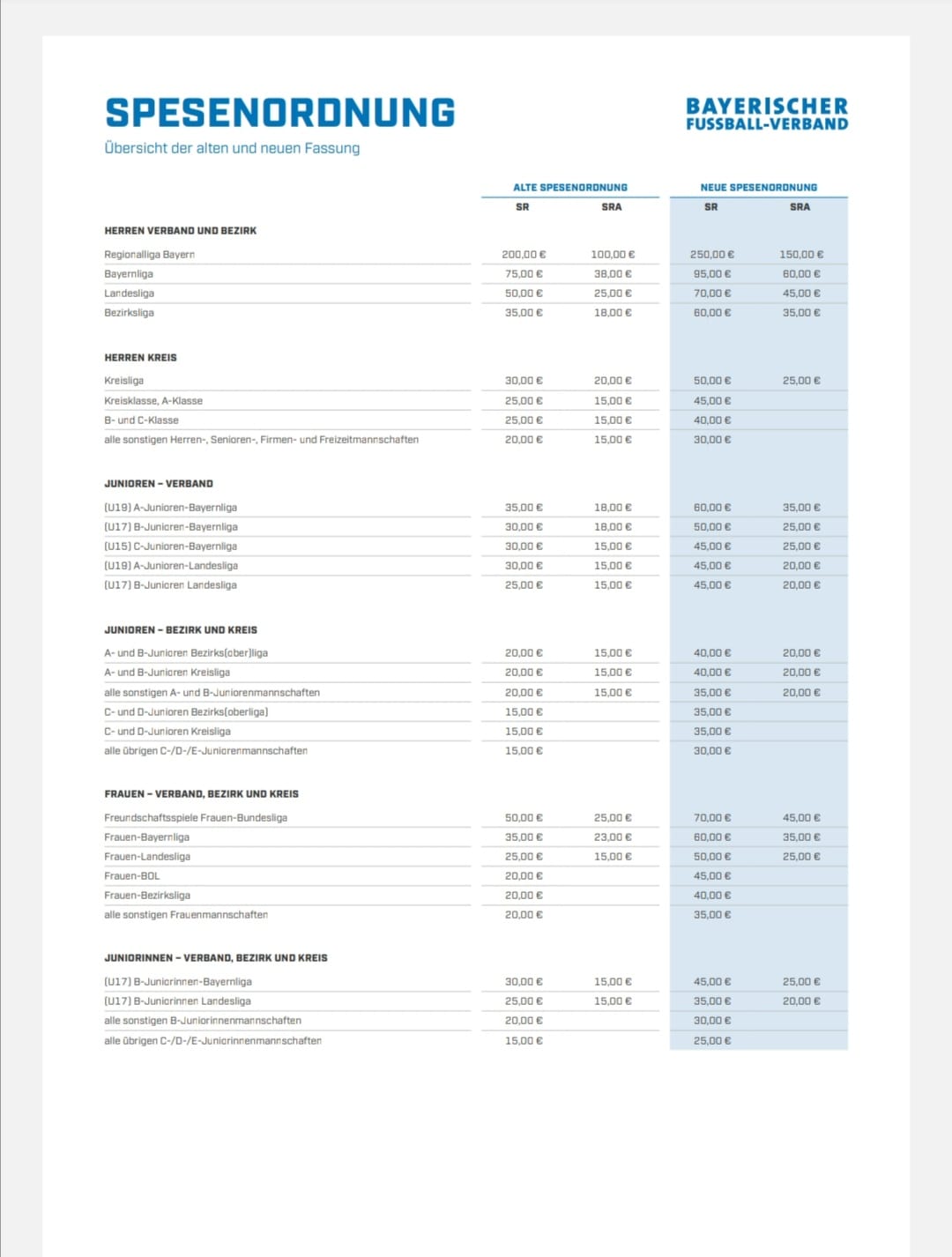

Neue Spesentabelle in Bayern ab 23/24Bei den neuen Spesen in Bayern wird wohl auch das Finanzamt, oder der ein oder andere fleißige ehrgeizige Finanzbeamte, egal wo, bestimmt hellhörig werden. Das Thema sollte definitiv auch bei den Verbänden besprochen werden.

Wir nehmen das Thema Steuerrecht daher vorsorglich auf und suchen nach einer pragmatischen Lösung. Der Unterschied zur Feuerwehr oder Rotem Kreuz (noch echte Ehrenamtler) ist, dass der Fußball-Schiedsrichter tatsächlich Geld = Spesen und Fahrtkosten und noch eventuelle andere Leistungen, wie Trikots, Handgeld, etc. von seinem Verein erhält.

Spesen, wie das Beispiel Bayern bzw. BFV zeigt, jetzt neu in nicht unerheblichem Umfang, die aber vollkommen gerechtfertigt und leistungsgerecht sind. Weitere Verbände werden nachziehen müssen.

Ist es denn ein Tabu-Bruch ohne Aussicht auf Erhöhung des Ehrenamtsfreibetrages sich vom klassischen „Ehrenamt“ zu verabschieden? Für den Amateur-Schiedsrichter und den Verband ändert sich erstmal gar nichts, bis auf die steuerrechtliche Einnahmen/Überschuss Rechnung. Und natürlich Umsatzsteuer bzw. Gewerbesteuer Erklärung. Von letzteren beiden kann man befreit werden. Billiges EDV-Programm von Buhl, aktuell Tax 2024, für 15,99 Euro lässt grüßen.

Aber ganz wichtig. Der Amateur-Schiedsrichter verhält sich absolut korrekt. Auf dem Platz und bei der Steuer.

Die vorgeschlagene Lösung der IG Schiedsrichter wäre,

die Schiedsrichter mit wenig Spielen bleiben klassische Ehrenamtler,

den Schiedsrichter mit vielen Spielen würden wir das Gewerbe empfehlen.

Muss aber letztendlich jeder Schiedsrichter für sich entscheiden. Höhere Klassen pfeifende Schiedsrichter werden eigentlich immer über den Ehrenamtsfreibetrag drüber kommen.

Alle steuerlichen Einkunftsarten werden im Steuerrecht saldiert und dann wird der Grundfreibetrag abgeglichen.

Zum Schluss daher noch ein Blick auf den Grundfreibetrag. Der Grundfreibetrag beinhaltet unter anderem die folgenden Änderungen: Anhebung des steuerlichen Grundfreibetrags für 2023 auf 10.908 Euro sowie für 2024 auf 11.604 Euro; bei einer Zusammenveranlagung gelten bei Ehepartnern oder Lebenspartnern jeweils die doppelten Beträge;

Da möchten wir bei beiden Varianten Hilfestellung bieten, das klassische Ehrenamt ist sowieso tot oder schreiben wir mal stirbt aus. Auch wenn es manche Kollegen partout nicht glauben mögen und an alten Zöpfen festhalten. Manche Kollegen möchten mit der Schiedsrichter-Tätigkeit auch Geld verdienen. Und so, mit leistungsgerechter Bezahlung, einem Umdenken und abschneiden alter Zöpfe, gewinnen wir auch neue Schiedsrichter. Mit dem Festhalten an alten Zöpfen nicht.

Uns widerstrebt es ungemein, dass die Amateur-Schiedsrichter ohne Unterstützung der Verbände und ohne weiter adäquate Information quasi zu Steuerhinterziehern werden könnten.

Daher haben wir erst einmal den Präsidenten des BFV, Christoph Kern und Dr. Sven Laumer und FVM Präsident Dr. Christos Katzidis, Peter Oprei sowie Jens Bienert (Geschäftsführer des Sächsischen Fußball-Verband) um Stellungnahmen gebeten. Sobald uns diese vorliegt, geben wir weitere Infos.

Anmerkung zum Artikel:Die IG Schiedsrichter gibt keine Rechts -/ bzw. Steuerrechtsberatung! Sollte jemand einen gravierenden Fehler im Artikel finden, bitte unbedingt bei der IG Schiedsrichter melden. Für individuelle Steuerberatung des Einzelfalles einen Steuerberater konsultieren. Veröffentlichungen erfolgen im Sinne des Presserechtes!

Lieber Lothar, es geht nicht um das kontrollieren, sondern um die Frage der Ehrlichkeit und Ehre. Wenn schon ein Schiedsrichter bei der Steuer nicht ehrlich ist, was macht er dann auf dem Platz? Der Schiedsrichter soll doch das Vorbild sein, oder? Der Schiedsrichter erhält doch schon bis dato einen „Ehrenamtsfreibetrag“, wo schon in dem Wort des Freibetrages „Ehre“ vorkommt. Und dann soll er auch noch unehrlich bei der Steuer sein. Das widerstrebt mir persönlich komplett. Halt eine Frage der Ehe, die man vielen bestimmt nicht zusprechen kann. Warum soll denn gerade das Finanzamt die Schiedsrichter kontrollieren, die sind doch mit Schiedsrichter Ehre auch ehrlich. Oder bezweifelst Du das?

Warum hat denn dann der BFV Bayern bereits vorgedacht und eine Beispielrechnung für den Gewerbebetrieb gemacht? Also alles nonsens, oder? Es gibt, hurra ein Wunder ist geschehen, auch noch Denker bei den Verbänden. Gibt also noch welche die über die Kreisliga hinaus denken können. Wobei die Spesen in der Kreisliga beim BFV schon eine drastische Vorgabe für andere Verbände sind.

Bezweifle persönlich das Schiedsrichter aufhören werden. Nein, es werden eher noch welche dazu gewonnen, weil es mit Ehrlichkeit und fachgerechter Beratung sogar steuerlich noch lukrativer ist Schiedsrichter zu sein. Das wurde versucht im Artikel darzustellen. Es gibt ja bekanntlich die Negativ und Positiv Brille. Die in alten Zöpfen denkende Gilde wird dies nimmermehr verstehen, weil diese negativ Veränderungen gegenüber stehen. Ehrenamt schreien und nicht wissen was das überhaupt ist. Auch die am lautesten schreien halten Sonntag für Sonntag die Hand auf. Oder ist es nicht so?

Moin Moin Lothar. Habe ich gerade noch in Facebook kommentiert:

Moin Moin, Reiner Kuhn hatte gestern zwar schon den Hinweis auf evtl. verbotene Steuer-/ bzw. Rechtsberatung bekommen, daher waren auch alle Hinweise nur allgemein und durch das Presserecht abgedeckt.

Trotzdem, der nicht abziehbare Teil von Werbungskosten unter 840 Euro wurde im Artikel dargestellt. Beim Gewerbebetrieb sind ALLE Werbungskosten abziehbar, auch schon die unter 840 Euro. Es finden sich bei Selbstständigkeit viel mehr Gestaltungsmöglichkeiten beim Abzug. Bei mehr Erklärung müsste ich mehr ins Detail gehen und dann kämen wir in individuelle Steuerberatung rein. Mein Hinweis das Thema mal mit einem Programm von Buhl für 15,99 Euro durchzusimulieren, bringt bestimmt auch Dir Klarheit.

Steuerrecht bedeutet auch individuelle persönliche Prüfung was geht oder geht nicht. Darauf wurde hingewiesen. Z.b. gibt es beim Gewerbetrieb zusätzlich eine berufsbezogene steuerfreie Energiepreispauschale von 300 Euro netto.

Bei vielen Rentnern z.b. ist nur ein Anteil der Rente steuerpflichtig, dann evtl. Abzüge für eine Schwerbehinderung, Vorsorgeaufwand und dann noch der Abgleich mit dem Grundfreibetrag.

Das Thema wird deutlicher wenn man es mal mit einem profanen Programm, ich habe das von Buhl „Tax“ im Abo individuell durchsimuliert.

Das Argument, dass man wenn man die Schiedsrichter Tätigkeit bei der Steuer angibt, „das man Steuern zahlt“ stimmt also auch nicht. Alle Einkunftsarten werden ja saldiert und dann kommen die Standard Abzüge wie beschrieben. Richtig gemacht kann man sogar Steuern sparen.

Die von Dir erwähnten Trikots wären allerdings neben den Spesen auch Einnahmen

Moin Moin, möchte noch hinzufügen, dass doch garantiert jeder so ein Programm, wie ich von Buhl „Tax2024“ für aktuell 15,99 Euro für seine Steuererklärung benutzt. Dann doch mal einfach in den Bereich Einnahmen – Überschuss Rechnung rein gehen und schauen. In so einem Programm werden doch ALLE Möglichkeiten im Detail dargestellt. Ich habe schon immer insbesondere zum Jahresende geschaut, ob z.b. der Kauf von geringwertigen Wirtschaftsgütern, die ohne Abschreibung gleich abgezogen werden können, noch was bringt.

Es ist definitiv abzusehen, dass die Amateur-Schiedsrichter, auf jeden Fall in Bayern, den Freibetrag von 840,00 Euro übersteigen werden. Auch in den anderen Verbänden liegen die Schiedsrichter, wenn diese viele Spiele pfeifen, über dem Freibetrag. Der Bund wird den Freibetrag von 840,00 Euro angesichts der derzeitigen bekannten finanziellen Situation wohl nicht ändern. In der Übersicht rechts fehlt die Freigrenze von 255,00 Euro der Sonstigen Einkünfte. Wird weiter unten erklärt. Siehe auch § 3 Absatz 26a EStG. Hier weiterlesen: https://www.gesetze-im-internet.de/estg/__3.html

Es ist definitiv abzusehen, dass die Amateur-Schiedsrichter, auf jeden Fall in Bayern, den Freibetrag von 840,00 Euro übersteigen werden. Auch in den anderen Verbänden liegen die Schiedsrichter, wenn diese viele Spiele pfeifen, über dem Freibetrag. Der Bund wird den Freibetrag von 840,00 Euro angesichts der derzeitigen bekannten finanziellen Situation wohl nicht ändern. In der Übersicht rechts fehlt die Freigrenze von 255,00 Euro der Sonstigen Einkünfte. Wird weiter unten erklärt. Siehe auch § 3 Absatz 26a EStG. Hier weiterlesen: https://www.gesetze-im-internet.de/estg/__3.html Ganz klar ist, dass ein Amateur-Schiedsrichter die Einkünfte aus seiner Schiedsrichter-Tätigkeit bei seiner Steuererklärung, aktuell steht das Jahr 2023 an, angeben muss! Nur dann hat er auch Anspruch auf den Freibetrag für Ehrenamtler und die Freigrenze von 255,00 Euro und verhält sich steuerrechtlich korrekt. Gibt er die Einkünfte aus der Schiedsrichter-Tätigkeit nicht an wird er zum Steuersünder. Unwissenheit schützt vor Schaden nicht.

Ganz klar ist, dass ein Amateur-Schiedsrichter die Einkünfte aus seiner Schiedsrichter-Tätigkeit bei seiner Steuererklärung, aktuell steht das Jahr 2023 an, angeben muss! Nur dann hat er auch Anspruch auf den Freibetrag für Ehrenamtler und die Freigrenze von 255,00 Euro und verhält sich steuerrechtlich korrekt. Gibt er die Einkünfte aus der Schiedsrichter-Tätigkeit nicht an wird er zum Steuersünder. Unwissenheit schützt vor Schaden nicht. Beim Bayerischen Fussball-Verband macht man sich zumindest Gedanken. Der BFV rechnet daher schon mit den Einkünften aus Gewerbebetrieb. Siehe Schaubild rechts. Die Idee ist also geboren, den Amateur-Schiedsrichter steuerrechtlich zum selbstständigen Schiedsrichter zu machen.

Beim Bayerischen Fussball-Verband macht man sich zumindest Gedanken. Der BFV rechnet daher schon mit den Einkünften aus Gewerbebetrieb. Siehe Schaubild rechts. Die Idee ist also geboren, den Amateur-Schiedsrichter steuerrechtlich zum selbstständigen Schiedsrichter zu machen. Der Vorteil der Selbstständigkeit wäre, dass es keine Beschränkung, wie beim § 3 Abs 26a EStG für den Werbungskostenabzug gibt. Beim Ehrenamtsfreibetrag nach § 3 Abs. 26a EStG werden Werbungskosten (Fahrtkosten, Trikot, Handgeld, etc.) ja nur abziehbar, wenn die 840.00 Euro überschritten werden (Berechnung siehe Schaubild oben rechts und Screenshot aus Buhl Tax 2023 Steuerberechnungsprogramm).

Der Vorteil der Selbstständigkeit wäre, dass es keine Beschränkung, wie beim § 3 Abs 26a EStG für den Werbungskostenabzug gibt. Beim Ehrenamtsfreibetrag nach § 3 Abs. 26a EStG werden Werbungskosten (Fahrtkosten, Trikot, Handgeld, etc.) ja nur abziehbar, wenn die 840.00 Euro überschritten werden (Berechnung siehe Schaubild oben rechts und Screenshot aus Buhl Tax 2023 Steuerberechnungsprogramm).

Bei den neuen Spesen in Bayern wird wohl auch das Finanzamt, oder der ein oder andere fleißige ehrgeizige Finanzbeamte, egal wo, bestimmt hellhörig werden. Das Thema sollte definitiv auch bei den Verbänden besprochen werden.

Bei den neuen Spesen in Bayern wird wohl auch das Finanzamt, oder der ein oder andere fleißige ehrgeizige Finanzbeamte, egal wo, bestimmt hellhörig werden. Das Thema sollte definitiv auch bei den Verbänden besprochen werden.

Lieber Lothar, es geht nicht um das kontrollieren, sondern um die Frage der Ehrlichkeit und Ehre. Wenn schon ein Schiedsrichter bei der Steuer nicht ehrlich ist, was macht er dann auf dem Platz? Der Schiedsrichter soll doch das Vorbild sein, oder? Der Schiedsrichter erhält doch schon bis dato einen „Ehrenamtsfreibetrag“, wo schon in dem Wort des Freibetrages „Ehre“ vorkommt. Und dann soll er auch noch unehrlich bei der Steuer sein. Das widerstrebt mir persönlich komplett. Halt eine Frage der Ehe, die man vielen bestimmt nicht zusprechen kann. Warum soll denn gerade das Finanzamt die Schiedsrichter kontrollieren, die sind doch mit Schiedsrichter Ehre auch ehrlich. Oder bezweifelst Du das?

Warum hat denn dann der BFV Bayern bereits vorgedacht und eine Beispielrechnung für den Gewerbebetrieb gemacht? Also alles nonsens, oder? Es gibt, hurra ein Wunder ist geschehen, auch noch Denker bei den Verbänden. Gibt also noch welche die über die Kreisliga hinaus denken können. Wobei die Spesen in der Kreisliga beim BFV schon eine drastische Vorgabe für andere Verbände sind.

Bezweifle persönlich das Schiedsrichter aufhören werden. Nein, es werden eher noch welche dazu gewonnen, weil es mit Ehrlichkeit und fachgerechter Beratung sogar steuerlich noch lukrativer ist Schiedsrichter zu sein. Das wurde versucht im Artikel darzustellen. Es gibt ja bekanntlich die Negativ und Positiv Brille. Die in alten Zöpfen denkende Gilde wird dies nimmermehr verstehen, weil diese negativ Veränderungen gegenüber stehen. Ehrenamt schreien und nicht wissen was das überhaupt ist. Auch die am lautesten schreien halten Sonntag für Sonntag die Hand auf. Oder ist es nicht so?

Moin Moin Lothar. Habe ich gerade noch in Facebook kommentiert:

Moin Moin, Reiner Kuhn hatte gestern zwar schon den Hinweis auf evtl. verbotene Steuer-/ bzw. Rechtsberatung bekommen, daher waren auch alle Hinweise nur allgemein und durch das Presserecht abgedeckt.

Trotzdem, der nicht abziehbare Teil von Werbungskosten unter 840 Euro wurde im Artikel dargestellt. Beim Gewerbebetrieb sind ALLE Werbungskosten abziehbar, auch schon die unter 840 Euro. Es finden sich bei Selbstständigkeit viel mehr Gestaltungsmöglichkeiten beim Abzug. Bei mehr Erklärung müsste ich mehr ins Detail gehen und dann kämen wir in individuelle Steuerberatung rein. Mein Hinweis das Thema mal mit einem Programm von Buhl für 15,99 Euro durchzusimulieren, bringt bestimmt auch Dir Klarheit.

Steuerrecht bedeutet auch individuelle persönliche Prüfung was geht oder geht nicht. Darauf wurde hingewiesen. Z.b. gibt es beim Gewerbetrieb zusätzlich eine berufsbezogene steuerfreie Energiepreispauschale von 300 Euro netto.

Bei vielen Rentnern z.b. ist nur ein Anteil der Rente steuerpflichtig, dann evtl. Abzüge für eine Schwerbehinderung, Vorsorgeaufwand und dann noch der Abgleich mit dem Grundfreibetrag.

Das Thema wird deutlicher wenn man es mal mit einem profanen Programm, ich habe das von Buhl „Tax“ im Abo individuell durchsimuliert.

Das Argument, dass man wenn man die Schiedsrichter Tätigkeit bei der Steuer angibt, „das man Steuern zahlt“ stimmt also auch nicht. Alle Einkunftsarten werden ja saldiert und dann kommen die Standard Abzüge wie beschrieben. Richtig gemacht kann man sogar Steuern sparen.

Die von Dir erwähnten Trikots wären allerdings neben den Spesen auch Einnahmen

Moin Moin, möchte noch hinzufügen, dass doch garantiert jeder so ein Programm, wie ich von Buhl „Tax2024“ für aktuell 15,99 Euro für seine Steuererklärung benutzt. Dann doch mal einfach in den Bereich Einnahmen – Überschuss Rechnung rein gehen und schauen. In so einem Programm werden doch ALLE Möglichkeiten im Detail dargestellt. Ich habe schon immer insbesondere zum Jahresende geschaut, ob z.b. der Kauf von geringwertigen Wirtschaftsgütern, die ohne Abschreibung gleich abgezogen werden können, noch was bringt.